김무성 사돈’ 주가 폭등 직전 의문의 자사주 매매

회사 측 “개인 채무 해소 차원”…부실 자회사 ‘이엔케이’ 살리기 파장

▲ 엔케이는 고압가스 용기, 선박용 소화장치, 밸러스트 수처리 장치 3가지 사업부문을 영위하고 있는 해양 및 환경 가스 솔루션 업체로 엔케이 회장과 김무성 대표가 사돈지간이라는 사실이 밝혀지면서 김무성 테마주로 분류됐다. ⓒ스카이데일리 당초 야당이 우세할 것으로 점쳐졌던 4.29 재보궐 선거가 여당의 압승으로 끝나면서 ‘김무성 테마주’로 분류된 디지틀조선, 전방, 대원전선 등의 주가는 일제히 오르기 시작했다. 특히 김무성 대표와 사돈지간인 박윤소 회장이 이끄는 엔케이의 주가는 하늘 높은 줄 모르고 치솟았다.

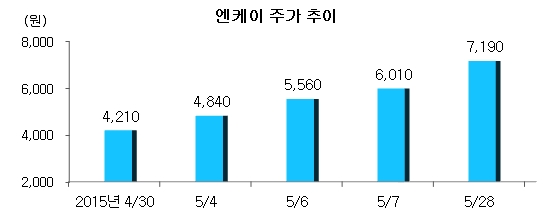

지난 4월 30일 4210원(종가기준)이었던 기록하던 엔케이 주가는 다음날부터 연일 상한가를 치기 시작했다. 5월 5일 5000원대를 돌파한데 이어 6일에는 6000원대까지 치고 올라갔다.

이 같은 상승세는 계속 이어졌고 지난 28일에는 장중 한 때 7520원을 기록하는 등 7190원으로 장을 마감하며 최근 5년 간 최고점을 찍었다. 여기에는 김 대표가 대선주자 지지도 여론조사에서 새정치민주연합 문재인 대표를 제치고 3주 연속 1위에 오른 것도 크게 한몫 했다.

▲ 4.29 재보선에서 여당이 압도적인 승리를 거두자 여당인 한나라당 김무성 대표의 테마주로 분류된 엔케이의 주가도 급등했다. [ 도표=최은숙 ] ⓒ스카이데일리 박윤소 회장 자사주 매각 배경에 궁금증 증폭

그런데 엔케이의 주가가 폭등하기 직전인 4월 30일 박 회장이 갑작스럽게 자사주 215만주(4.52%)를 장외 매도한 사실이 알려지면서 그 배경에 관심이 집중됐다. 박 회장은 이날 종가인 4210원보다도 낮은, 신주인수권 행사가액인 주당 4035원(총 86억7500만원)에 지분을 매도했다. 이에 따라 박 회장은 지분율은 종전 14.59%에서 10.07%로 낮아졌다.

엔케이 주가가 5월 1일부터 약 4주 동안 초반에는 가파른 상승세를 보이다가 이후 등락을 거듭하며 7000원대 선까지 훌쩍 넘어선 것을 감안하면 박 회장으로서는 지분 매도 시점을 잘못 선택해 상당한 손실을 본 셈이다.

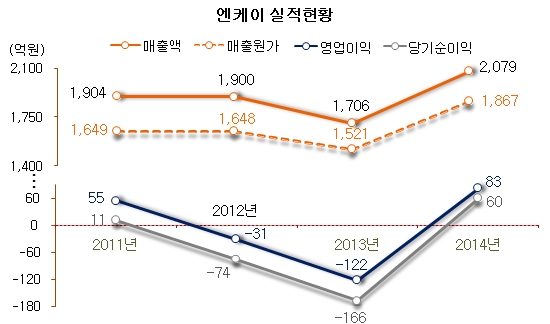

더욱이 당시 엔케이는 성장 잠재력이 높은 해양·환경 가스 솔루션 업체라는 평가를 받고 있던 차여서 증권가에서는 박 회장의 행보가 의문스럽다는데 의견을 같이 했다. 실제로 2012년과 2013년에 각각 121억2000만원, 389억1000만원의 당기순손실을 기록하며 두 해 연속 마이너스 실적을 냈던 엔케이는 지난해 당기순이익 78억8000만원을 내며 3년 만에 흑자전환에 성공했다.

주식시장 일각에서는 박 회장의 지분 매도를 엔케이의 올해 1분기 실적과 연관 짓는 목소리도 나왔다. 최대주주의 지분 매도가 주가에 악영향을 미칠 것은 분명한 사실인데 1분기 사업보고서 공시 전에, 그것도 호재가 겹친 상황에서 지분을 팔아치운 것에는 뭔가 이유가 있다는 해석이었다.

이에 대해 엔케이 관계자는 “박 회장이 계열사인 이엔케이 등에 투자하며 개인적으로 채무가 많아 차입금을 갚기 위해 주식을 기관투자자에게 할인 매각한 것”이라며 “회사 실적과는 무관하다”고 밝혔다. 이 관계자의 설명대로 엔케이는 올해 1분기에 지난해 1분기 7억3000만원의 약 5배가량인 35억8000만원의 당기순이익을 실현했다.

▲ 자료:금융감독원 전자공시시스템 ⓒ스카이데일리 이엔케이 내실 다지기의 여파는 개인투자자들에게…

이런 가운데 박 회장이 지분 매도 이유로 밝힌 이엔케이에 대한 투자와 관련해 새삼 논란이 일고 있다. 부실 자회사 살리기에 모회사인 엔케이와 오너가 나서면서 그 손해가 개인투자자들에게 돌아갔다는 지적이다.

엔케이는 지난 2013년 12월 재무구조 개선을 위해 2005년 설립 이후 2008년과 2011년을 제외하곤 줄곧 적자를 면치 못했던 계열사 이엔케이 지분 전량(59.06%, 351만3462주)를 처분한 바 있다. 처분단가는 취득원가인 175억7000만원의 1/10에도 못 미치는 12억5400만원이었다.

당시 엔케이는 이엔케이 지분을 계열사인 깨스코와 앤케이텍에 각각 16.53%(98만3462주), 15.13%(90만주), 그리고 일본기업인 Nansei Corporaion에 27.4%(163만주)를 매도했다. 또 박윤서 회장은 보통주 17만주(2.86%)를 Nansei Corporaion에 매도하고 SSF Capital로부터 전환상환우선주 20만주(3.36%)를 사들여 오히려 지분율을 높였다.

▲ 자료:금융감독원 전자공시시스템 ⓒ스카이데일리 깨스코는 박윤소-박제완 부자가 98%의 지분을 갖고 있는 사실상 오너일가의 사기업이다. 엔케이텍 역시 박윤소 회장이 95.76%의 지분을 보유하고 있어 개인회사나 다름없다. 결국 엔케이가 소유하고 있던 이엔케이의 지분 절반 이상이 헐값으로 오너일가 사기업에게 흘러들어간 셈이다.

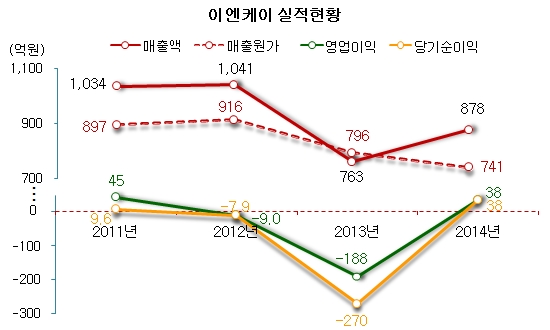

공교롭게도 엔케이가 이엔케이 지분 전량을 매각한 이듬해인 지난해에 이엔케이는 2013년 270억2000만원의 당기순손실에서 37억8000만원의 당기순이익으로 흑자 전환했다.

이와 관련 증권가의 한 관계자는 “엔케이의 이엔케이 지분 매각으로 엔케이는 재무 안전성을 개선했고 박 회장은 자연스럽게 이엔케이에 대한 지배력을 강화하게 됐다”며 “그러나 이 과정에서 발생한 엔케이의 손실과 이후 박 회장의 엔케이 지분 매도가 주가에 끼친 악재 등은 개인투자자들이 떠안은 셈”이라고 비판했다.

|

'정치,외교,안보' 카테고리의 다른 글

| 북한의 유감표명 사례들!!!!!!!!!!!!!!!!!!!!!!! (0) | 2015.08.26 |

|---|---|

| 김연아 '박근혜 손 피하고, 눈 돌리는 영상' (0) | 2015.08.19 |

| <긴급> 박기춘 의원 체포동의안 국회 본회의 가결 (0) | 2015.08.13 |

| 이희호 여사 평양 도착..맹경일 아태부위원장 영접(종합) (0) | 2015.08.05 |

| 롯데家 '형제의 난' 이명박 정권으로 불똥 튀나? (0) | 2015.08.05 |